Tio faktorer som påverkar dollarn

2023-10-03

AV CHELTON WEALTH

Att ställa frågan "Vad tycker du om dollarn?" är relativt okomplicerat. Svaret är det däremot inte. Ett svar som alltid är korrekt är att dollarn sannolikt kommer att förbli den amerikanska valutan under många år framöver, men det är förmodligen inte svaret på frågan. Samma svar är för övrigt mycket mindre säkert när det gäller euron.

Att förutsäga dollarn är inte lätt. Det finns 10 faktorer som påverkar dollarn. Dessa kan fortfarande identifieras. Problemet ligger i vilken vikt man skall tillmäta dessa faktorer. Valutamarknaderna är ofta maniskt monogama. Vanligtvis läggs stor vikt vid en specifik faktor och de andra verkar inte spela någon roll förrän de gör det.

Nedan följer en översikt över de 10 faktorer som påverkar dollarn:

1, Top-down, en stark ekonomi inkluderar också en stark valuta. I det avseendet är det förklarligt att dollarn är starkare än t.ex. euron. Särskilt nu när euron har glidit mot ett stagflationsscenario under de senaste månaderna medan den amerikanska ekonomin verkar göra en perfekt landning, så hjälper detta dollarn. På lång sikt är den ekonomiska tillväxten snarare ett argument för att dollarn så småningom kommer att förlora mot exempelvis renminbin.

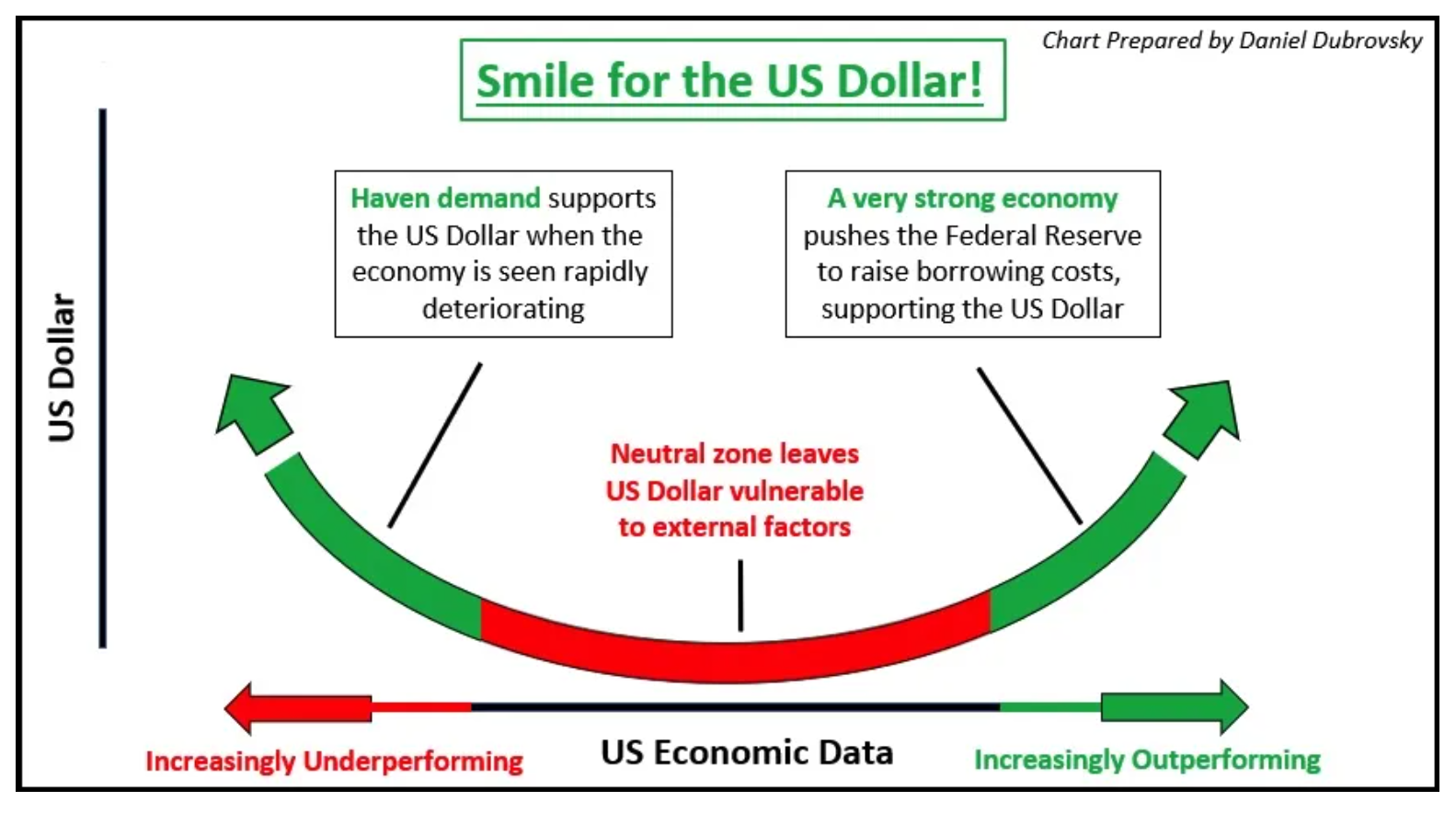

2. Dollarn är en speciell valuta. Den är fortfarande världens reservvaluta. Som reservvaluta är USA i praktiken en bankir till resten av världen. Detta gör det möjligt och till och med önskvärt att ständigt ha ett underskott i bytesbalansen. På grund av detta underskott ser reservvalutan i grunden svag ut, men är i själva verket relativt stark. Ett välkänt exempel i detta sammanhang är diagrammet över dollarleendet, ett diagram där dollarn är stark just när det är kris (alla flyr dollarn) eller i andra änden när det går mycket bra för den amerikanska ekonomin. I båda fallen stiger dollarn. Endast däremellan tenderar dollarn att falla eftersom det är då fundamenta kommer upp till ytan.

3. Ränteskillnader kan haen stor inverkan. Om du vill göra ett valutaarbitrage får du naturligtvis ränta i den valuta du är lång i och betalar ränta i den valuta du är kort i. Till exempel lånade den beryktade Ms Watanabe i åratal i yen som hon sedan placerade i andra dollar. Men detta stämmer inte längre på grund av den senaste tidens utveckling (inflation) i Japan.

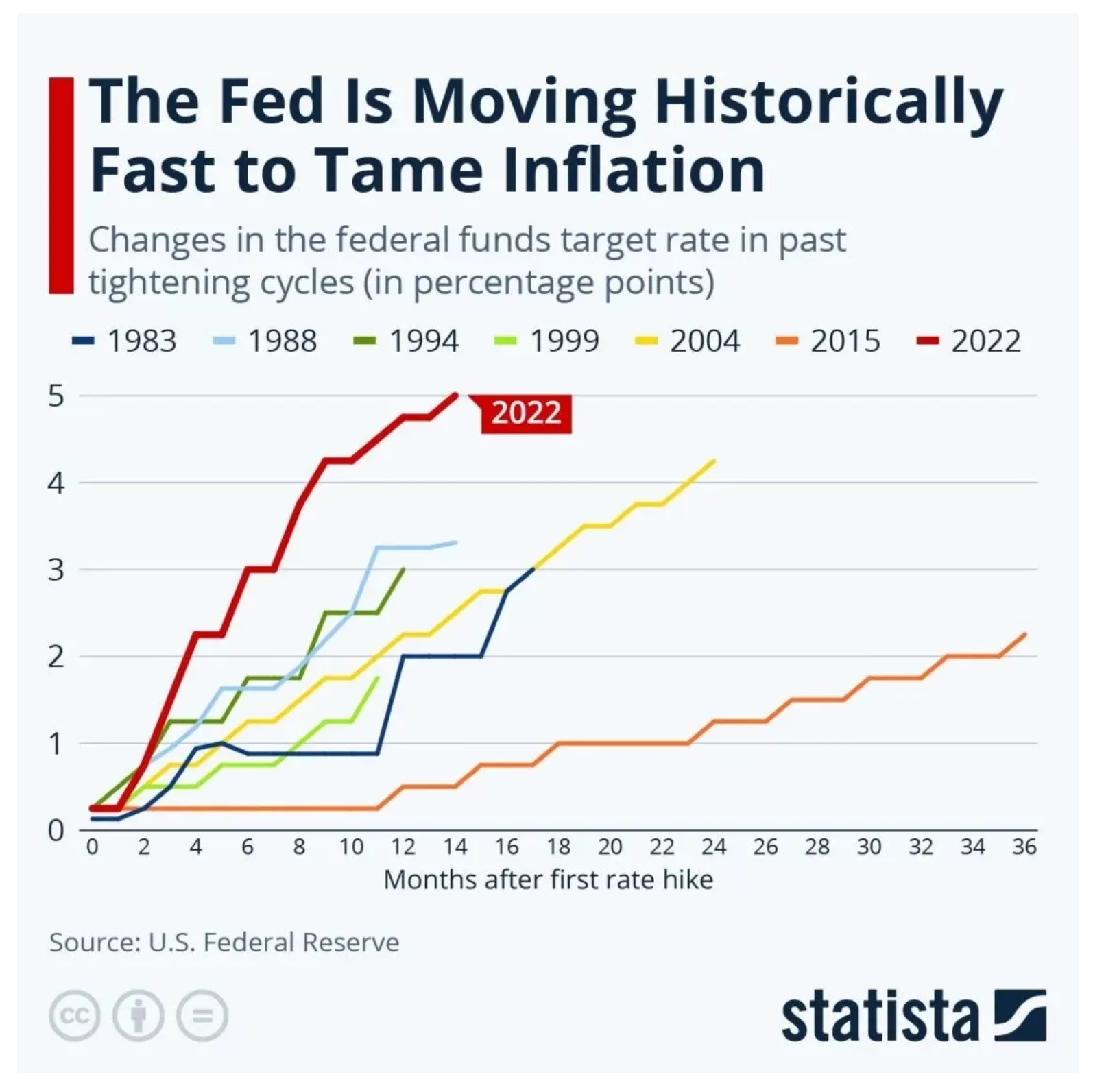

4. Penningpolitik. I en tid när Fed bromsar för fullt och andra centralbanker fortfarande lättar kvantitativt är detta bra för dollarn. Detta är inte bara en fråga om ränteskillnader, utan främst om hur den framtida penningpolitiken kommer att avvika från den politik som marknaden för närvarande räknar med.

5. Geopolitiska relationer. USA har använt dollarn som ett vapen mot ryssarna. Ryssarna har ingen användning för dollar eftersom de inte längre kan betala med dem via det finansiella systemet (Swift). Deras konton är ju blockerade. Andra länder som ibland också har (eller i framtiden kan få) en svår relation tar hänsyn till detta. Rika araber och kinesiska miljardärer gör därför bäst i att inte hålla dollar. Innan man vet ordet av kommer de att sitta i samma båt som de ryska oligarkerna. Man ska heller inte underskatta den negativa effekten av polariseringen inom amerikansk politik i detta sammanhang. Det hjälper inte dollarn.

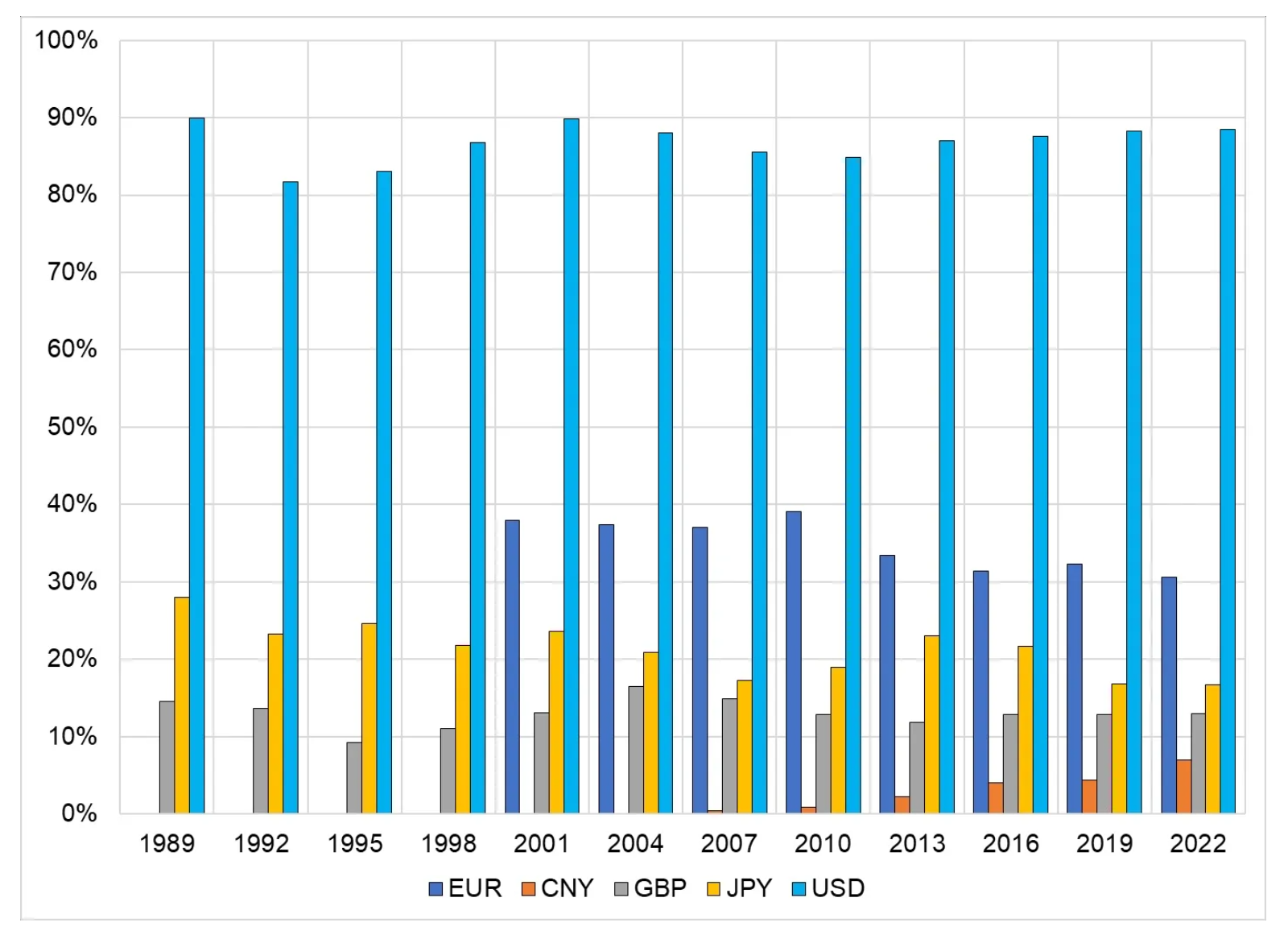

6. Dollarisering. Sedan den stora finanskrisen har kineserna velat bli av med sitt dollarberoende. Detta berodde inte ens så mycket på en försämrad relation med USA, utan främst på att den kinesiska ekonomin var alltför beroende av dollarn och därmed amerikanska banker. I själva verket har de asiatiska länderna försökt minska sitt dollarberoende sedan Asienkrisen 1997. För övrigt är det inte så lätt att säga adjö till reservvalutan. Det är inte som med Microsofts operativsystem. Det är inte det bästa operativsystemet, men eftersom alla använder det är det svårt att ta sig ur det. På senare tid har vi för övrigt sett en vissav-euroisering, som naturligtvis också är kopplad till EU:s sanktioner mot ryssarna, vilket har minskat eurons attraktionskraft för rika människor utanför euroområdet. Gradvis minskar eurons andel av världshandeln och renminbins andel ökar. Dollarn är dock fortfarande den i särklass viktigaste valutan.

7. Dubbla underskott. Länder med ständiga budget- och bytesbalansunderskott har svaga valutor, men detta gäller tydligen inte för dollarn. Risken är dock att om dollarn förlorar sin reservstatus så kan det snabbt gå åt andra hållet också. Genom att gå med underskott finansierar omvärlden i själva verket de amerikanska underskotten och den amerikanska ekonomin. Detta är residualvalutans privilegium. USA är hem för 5 procent av världens befolkning, men dess andel av bytesbalansunderskotten är 60 procent. Dessutom är 40 procent av det amerikanska budgetunderskottet strukturellt finansierat av utlandet.

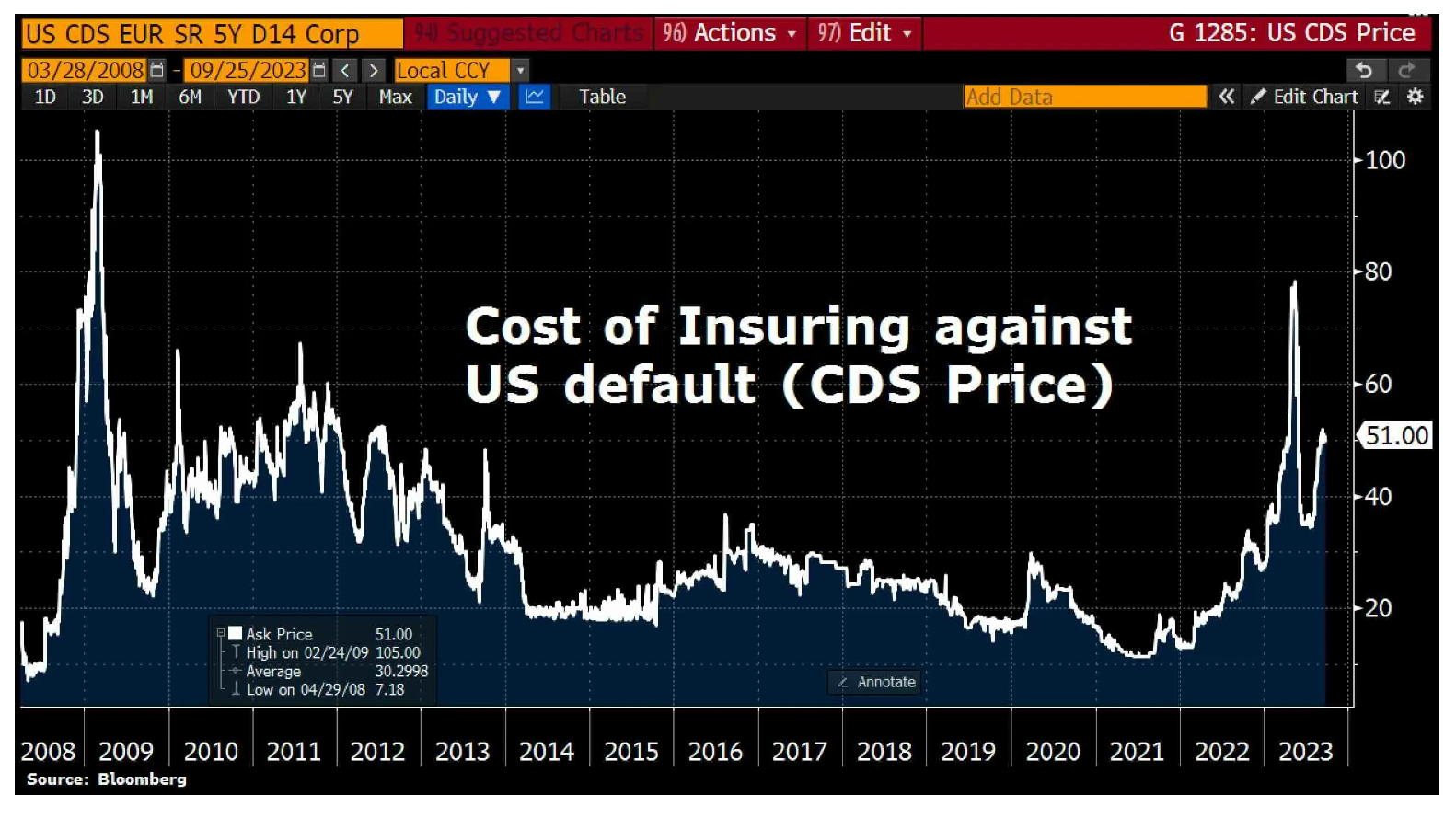

8. Skulder. Länder med stora skulder (till utlandet) kan alltid betala tillbaka sina skulder, förutsatt att de har en egen valuta. Den stora frågan är dock vad valutan då är värd? Mekanismen med finansiell repression och reflation säkerställer att den nominella ekonomin växer mer än den nominella skulden, ofta genom mer inflation. Den amerikanska statsskulden har nyligen passerat 33 biljoner dollar. Den amerikanska regeringen kan snart bli tvungen att stänga ner under kredittaket. Dessutom har kreditvärderingsinstituten S&P och Fitch nedgraderat USA från AAA till AA, men i en värld där det råder en skriande brist på riskfria papper fortsätter amerikanska statsobligationer att fylla denna roll för tillfället.

9. Penningflöden. Många faktorer är mer fundamentala till sin natur, men i slutändan är det penningflödena som avgör valutans styrka. Ett bra exempel är år 2001. Då skulle i stort sett alla ovanstående faktorer tala för en svag dollar, men eftersom renminbin vid den tidpunkten var knuten till dollarn flödade mycket pengar in i dollar-renminbiblocket (tack vare att Kina gick med i WTO). Detta skulle också kunna hända, till exempel när oljepriserna är höga (olja handlas fortfarande till stor del i dollar). På grund av det höga oljepriset måste Europa köpa energi i dollar nuförtiden (fram till nyligen var det mest i euro) och naturligtvis måste Europa tjäna dessa dollar först.

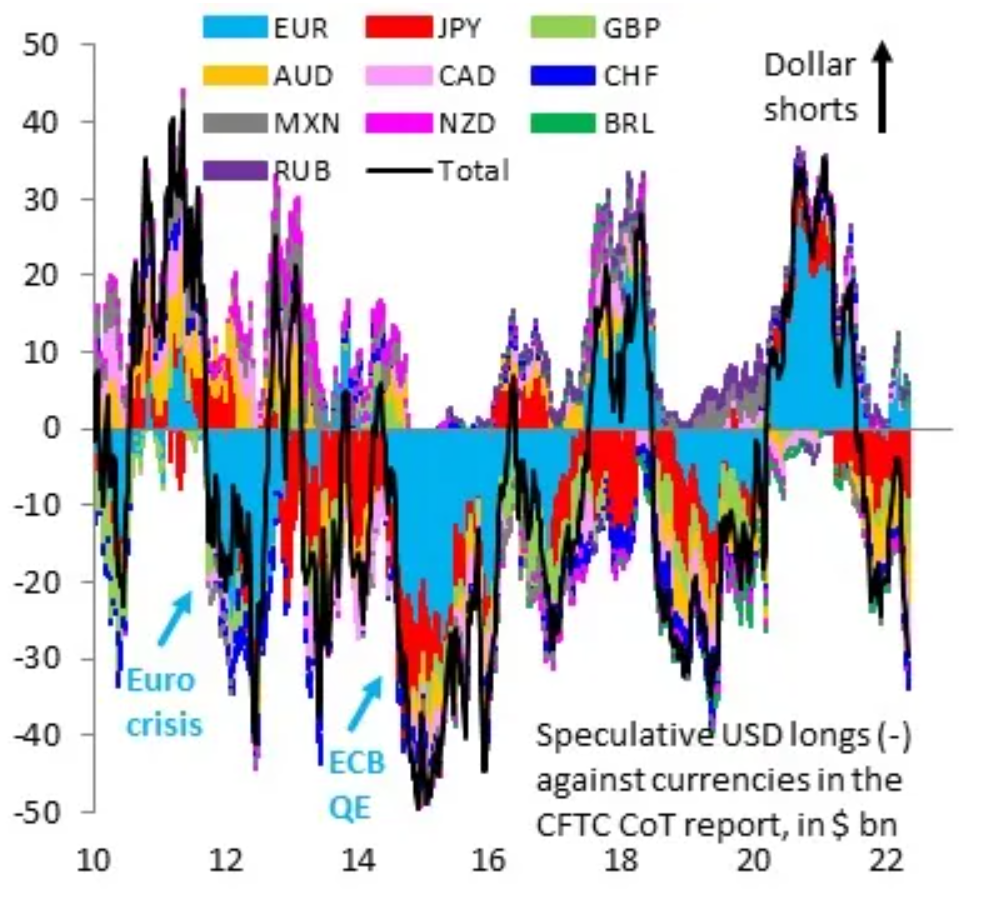

10. Positionering. Förutom penningflöden och fundamenta kan allt gå åt skogen om det finns en extrem positionering. Om marknaden satsar fullt ut på en försvagad dollar är det mer sannolikt att du får se en starkare dollar på kortare sikt. Det beror på att i princip alla andra faktorer redan är inräknade i dollarpriset och om alla är negativa är den enda möjligheten att någon blir mer positiv, vilket får dollarn att stiga.

För att uppskatta dollarns utveckling är det viktigt att veta hur marknaden ser på dessa 10 faktorer och uppskatta i vilka avseenden det egna scenariot skiljer sig från marknadsscenariot. Européer tenderar ganska ofta att underskatta dollarns styrka, men på lite längre sikt verkar det motiverat att förutspå en svagare dollar, särskilt mot asiatiska valutor. Den utlösande faktorn på kort sikt kan vara en mild recession i USA nästa år, men även t.ex. nedstängningen av den amerikanska statsapparaten på grund av lånetaket och det amerikanska presidentvalet nästa år kan vara utlösande faktorer för en svagare dollar.