Nästa eurokris

2024-04-24

AV CHELTON WEALTH

Nästa eurokris

Eurokrisen tog slut i juli 2012 tack vare Mario Draghis där han antydde att marknaderna skulle underskatta det politiska kapital som satsats på europrojektet. I slutändan räddade Draghi euron genom att säga att ECB skulle göra allt för att rädda den. Det talar för sig självt; utan euron finns det ingen ECB. Utan euron kommer också den nuvarande Europeiska unionen att upphöra att existera. Draghi hävdade att införandet av euron är oåterkalleligt. Ändå har flera valutaunioner fallit sönder tidigare. Länder kanske inte kan lämna euron, men euron kan upphöra att existera. Den stora fördelen är att EU 2.0 skulle kunna bli dubbelt så stort, inklusive Storbritannien, Schweiz och Norge.

Euro-projektet ännu inte avslutat

Dilemmat med europrojektet är att det fortfarande behöver slutföras, vilket skapar mer divergens inom euroområdet. Skillnaderna mellan länderna ökar, inte minskar. Detta skapar spänningar, som kommer till uttryck särskilt under nedgångar. Det är också då som Europa måste klara av att genomföra reformer. För att euron ska förändras bättre i unionen måste mer makt gå till Bryssel, men för det måste de europeiska länderna ge upp makt, mycket makt. Så länge detta inte sker kommer det att finnas spänningar som kan kulminera i slutet av valutaunionen.

Förlorad konkurrenskraft

Den europeiska ekonomin må gå något bättre, men unionen har drabbats hårt av coronakrisen och inte minst av kriget i Ukraina. Även om vi inte längre är beroende av rysk olja är energi mycket dyrare i Europa än i andra länder, och i kombination med höga löner slår detta mot vår konkurrenskraft. Nu måste vi betala för energi med dollar som vi först måste tjäna, varefter vi huvudsakligen förlitar oss på LNG.

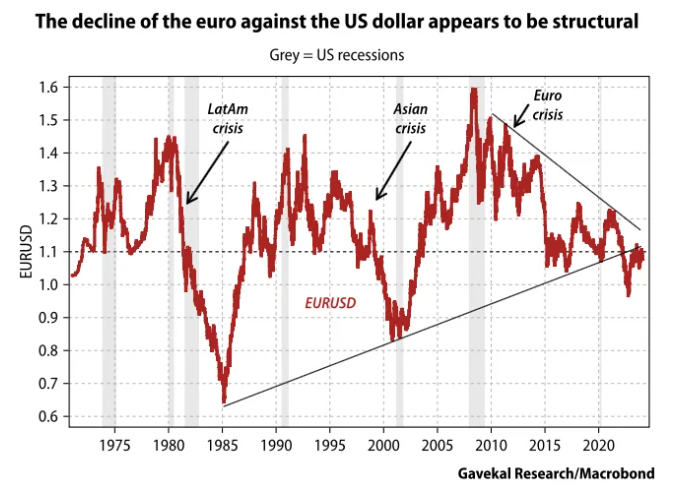

Svag euro signalerar nästa kris

Styrkan i en valuta beror i slutändan på styrkan i ekonomin. Euron i sig är en bra indikator på framtida problem. Nu är euron relativt svag, även om alla eurooptimister omedelbart tillägger att den fortfarande är högre än när den introducerades. Anledningen till att euron var svagare hade att göra med Asienkrisen strax innan. Fram till den stora finanskrisen fanns det fortfarande hopp om att euron skulle bli ett alternativ till dollarn som reservvaluta. Så är det inte längre, och efter de senaste årens monetära vansinne är chansen att det ska ske mycket liten.

Axeln Berlin-Paris

År 2012 var problemet Grekland. Storleken på den grekiska ekonomin gjorde problemet hanterbart. Om det hade varit Italien skulle euron inte existera nu. Den här gången är den svaga euron inte ett resultat av utvecklingen i Grekland eller Italien. Problemet den här gången ligger mycket mer i hjärtat av Europeiska unionen. Den tyska industrin har drabbats hårt under de senaste åren. Tyskland måste konkurrera mot Japan med en mycket svagare japansk yen. Den tyska bilindustrin har förlorat mot den kinesiska exporten på det elektriska området. Tyska kemikalier kan produceras mycket billigare utanför unionen. Tyskland måste nu göra allt för att rädda sin ekonomi.

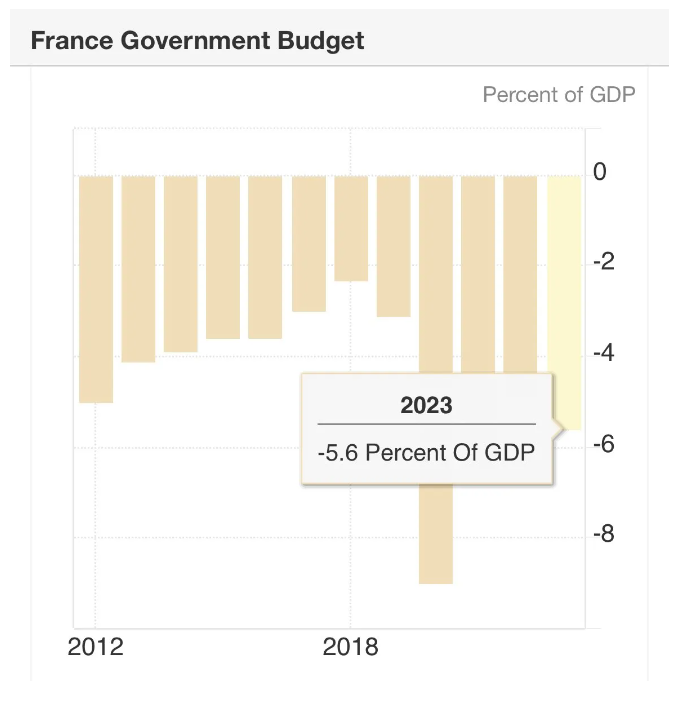

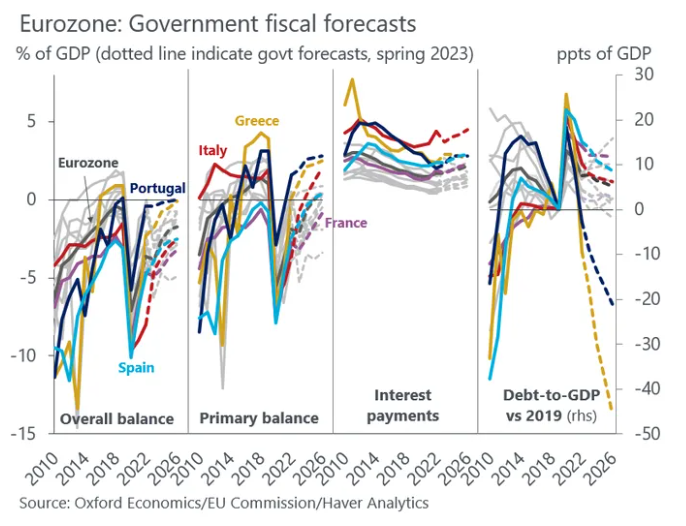

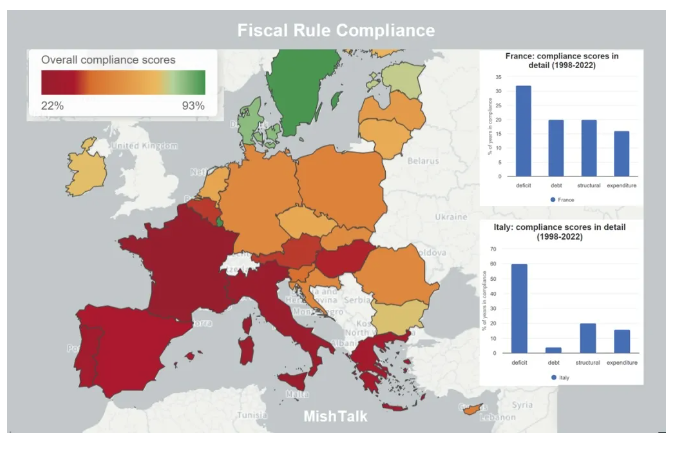

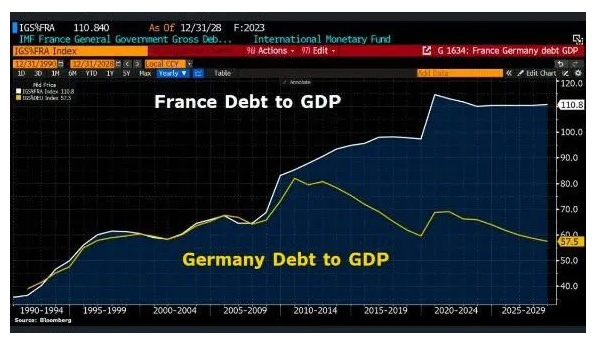

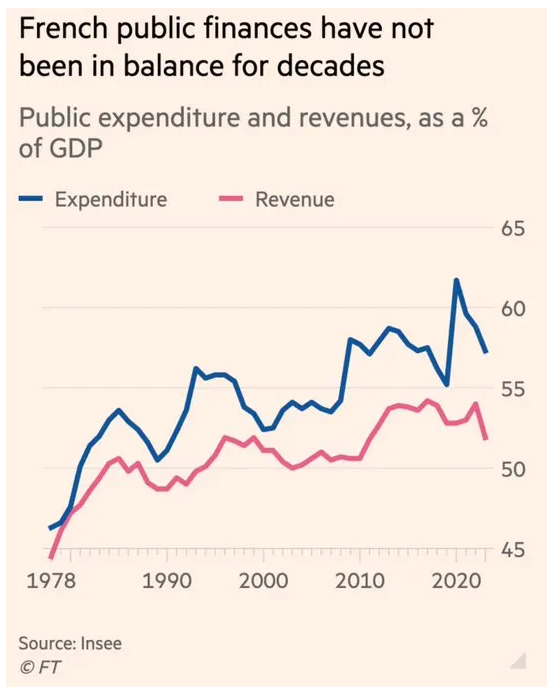

Frankrikes risk

Frankrike har alltid bara varit en recession från Italien. Skillnaden mellan Frankrike och de södra medlemsländerna är att länder som Grekland och Portugal har primära överskott som gör att skulderna sjunker kraftigt som andel av BNP. Frankrike har haft underskott sedan 2007, så dess skuld i procent av BNP ökar. Tyskland ligger nu i mitten, så landet kan inte längre läxa upp resten av Europa. Det betyder att Tyskland inte längre kan rädda Frankrike om saker och ting går fel. På grund av den ökande skulden nedgraderade Fitch Frankrike förra året, och Standards and Poors har nu Frankrike "under granskning". Om det skulle uppstå problem som gör att räntorna stiger i Frankrike kommer det att bli en utmaning att finansiera Frankrike. Låt oss nu hoppas att det finns tillräckligt med politiskt kapital kvar för att hålla valutaunionen flytande.