Dollarns dominans

2024-04-22

AV CHELTON WEALTH

Dollarns dominans

Den amerikanska valutan är de facto världens reservvaluta. Den amerikanska regeringen verkar göra allt den kan för att underminera detta. Ett budgetunderskott i kombination med ett bytesbalansunderskott talar för en svag snarare än en stark valuta. Samtidigt fungerar den amerikanska centralbanken, tack vare dessa underskott, som världens de facto-centralbank. Det är inte förvånande att Federal Reserves beslut märks långt utanför landets gränser. Eftersom dollarn är världens reservvaluta har den dessutom egenskapen att vara stark när den amerikanska ekonomin går bra, men också när världen går dåligt, oavsett anledning. Först däremellan kommer dollarns svaga fundament. Det kallas också grafiskt för dollarns ”leende".

Säkring av dollarn

En starkare dollar i dåliga tider är just anledningen till att europeiska investerare i utländska aktier inte bör valutasäkra dollarn. Om de gör det drabbas de av förluster på sina investeringar och dollarn i en kris, vilket är en förlustaccelerator. Dessutom bestäms kostnaden för valutasäkring i första hand av ränteskillnaderna. För detta kompenseras fortfarande obligationsinnehavarna, men inte aktieägarna. Eftersom amerikanska aktier snart väger 70 procent i världsindex är effekterna av ett sådant val enorma.

Prognoser för dollarn

Dollarexponering ger alltså ett mervärde på portföljnivå. Dessutom är en reservvaluta naturligtvis också en stark valuta. Dollarn tenderar ständigt att vara övervärderad, åtminstone i förhållande till fundamenta. Med tanke på dollarrörelsernas stora påverkan på portföljen vill alla veta vad dollarn kommer att göra. Tyvärr är det inte så lätt att förutspå. Så många som tio faktorer påverkar valutarörelserna, men marknaden tenderar att fokusera på bara några få. Till exempel var 2001 ett typiskt år då dollarn var tvungen att försvagas. Men i slutändan var det ändå kopplingen till renminbin och Kinas anslutning till Världshandelsorganisationen som säkrade en stark dollar.

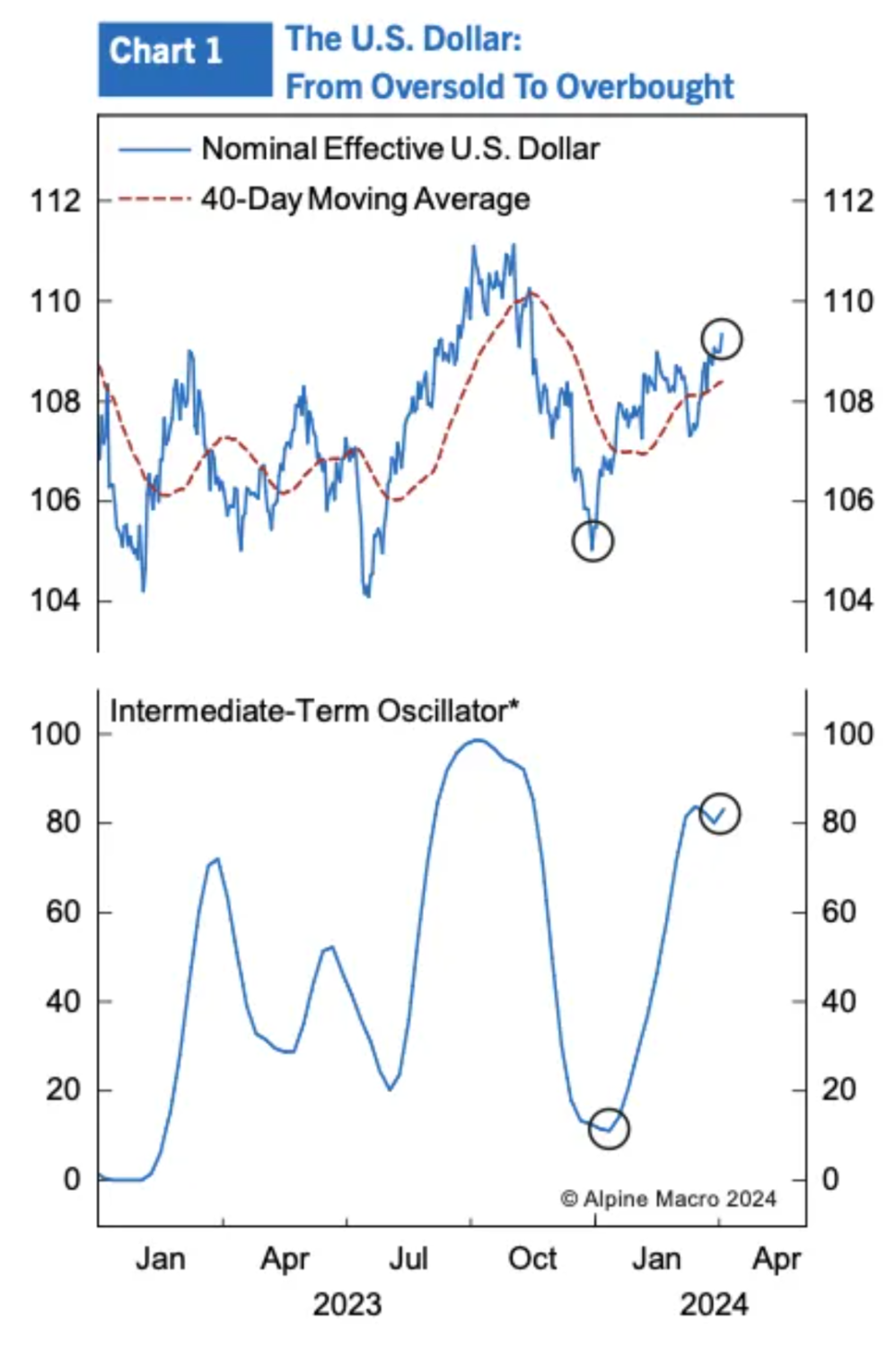

En stark ekonomi har en stark valuta

Även nu har dollarn hamnat i den övre delen av värderingsintervallet, med hjälp av det faktum att den amerikanska ekonomin leder den globala utvecklingen. Tillväxtåterhämtning i Europa och Asien kan också ge en vändning eftersom t ex den japanska yenen är extremt svag i ett historiskt perspektiv. Å andra sidan kan dollarn gynnas av att räntesänkningar i USA blir allt mindre prissatta. I slutet av förra året satt marknaden fortfarande på sju räntesänkningar i år och nu är det två, med frågetecken kring om det överhuvudtaget blir någon sänkning i år. Samtidigt kan ECB komma att sänka räntan fyra gånger i år. Den europeiska aktiemarknaden överträffade också den amerikanska aktiemarknaden i mars för första gången på länge, möjligen för att amerikanerna inte gillar kombinationen av högre värderade amerikanska aktier och extrem politisk polarisering.

Tillväxtskillnader avgör riktningen

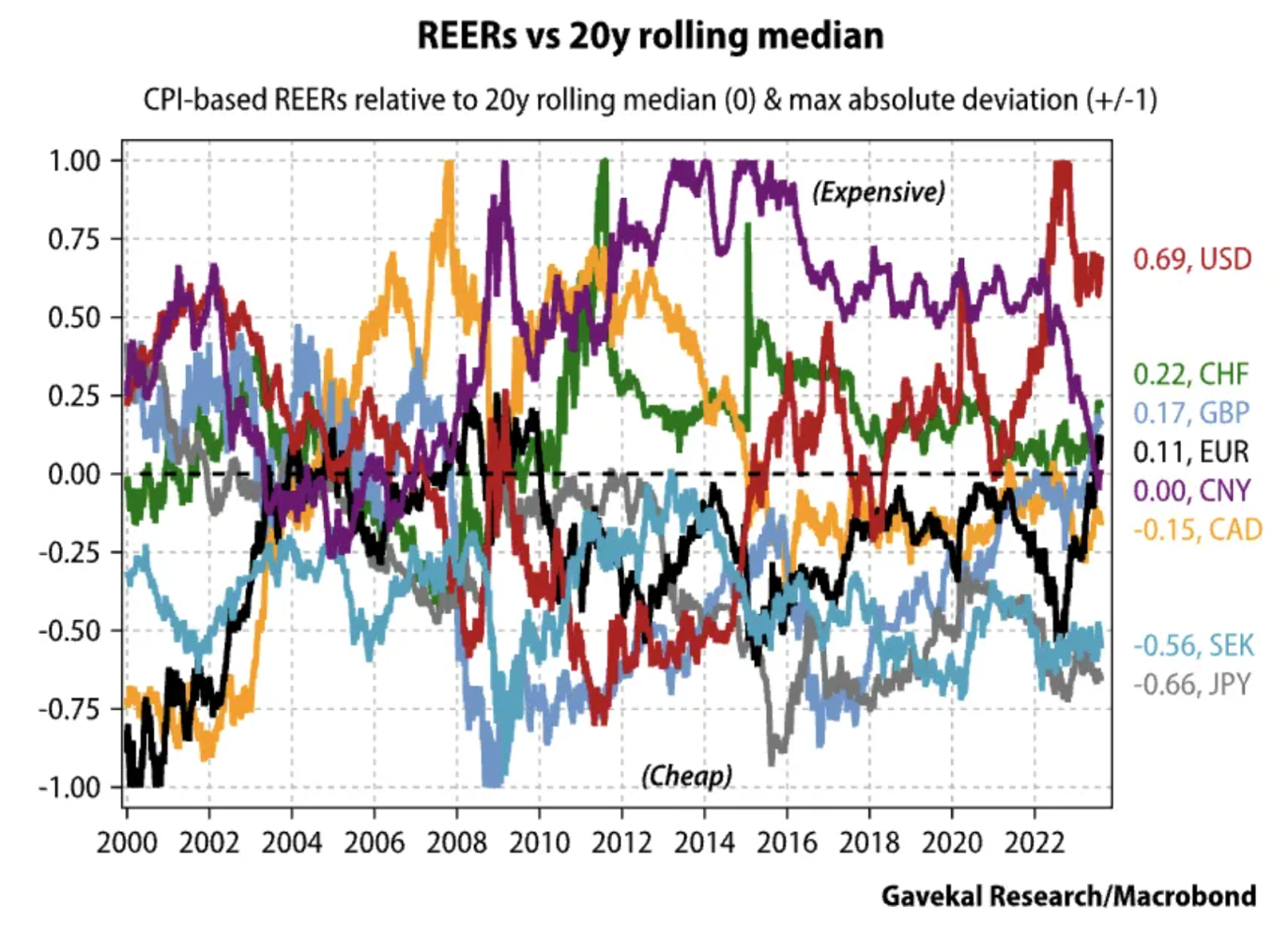

Den kinesiska ekonomin är viktigare än den europeiska för dollarn. Räknat i köpkraftsparitet är den kinesiska ekonomin den största i världen. Dessutom handlas råvaror ofta i dollar, och Kina är en stor konsument på det området. Eurozonen är dessutom starkt handelsberoende av utvecklingen i Kina. Med flera regioner utanför USA som upplever en förbättrad tillväxt uppstår snart frågan om när dollarn kommer att försvagas. Ofta handlar det om den snabbt stigande amerikanska statsskulden och att dollarn har använts som ett vapen mot ryssarna. Den kinesiska renminbin aspirerar också på reservvalutastatus, vilket fortfarande är långt borta. Som sådan måste Kina skapa ett underskott i bytesbalansen (för närvarande har landet ett betydande överskott). Renminbin är mer av ett långsiktigt alternativ till dollarn, och mycket vatten måste fortfarande passera genom Yangtzekiang.