Den omöjliga treenigheten

2023-10-23

AV CHELTON WEALTH

Låt oss förklara "den omöjliga treenigheten" och några utmaningar som Japan står inför.

Först, den 3 oktober steg dollarn till 150 yen, men den sjönk plötsligt med 3 yen den 4 oktober, vilket ledde till misstankar om att den japanska regeringen hade ingripit på valutamarknaden. Finansminister Shunichi Suzuki bekräftade dock inte detta. Japan har tidigare försökt påverka valutamarknaden för att göra sin valuta, yen, svagare och på så sätt stödja sin ekonomi. Tyvärr har sådana åtgärder oftast haft liten effekt och resulterat i ackumulerade valutareserver genom att sälja yen och köpa dollar.

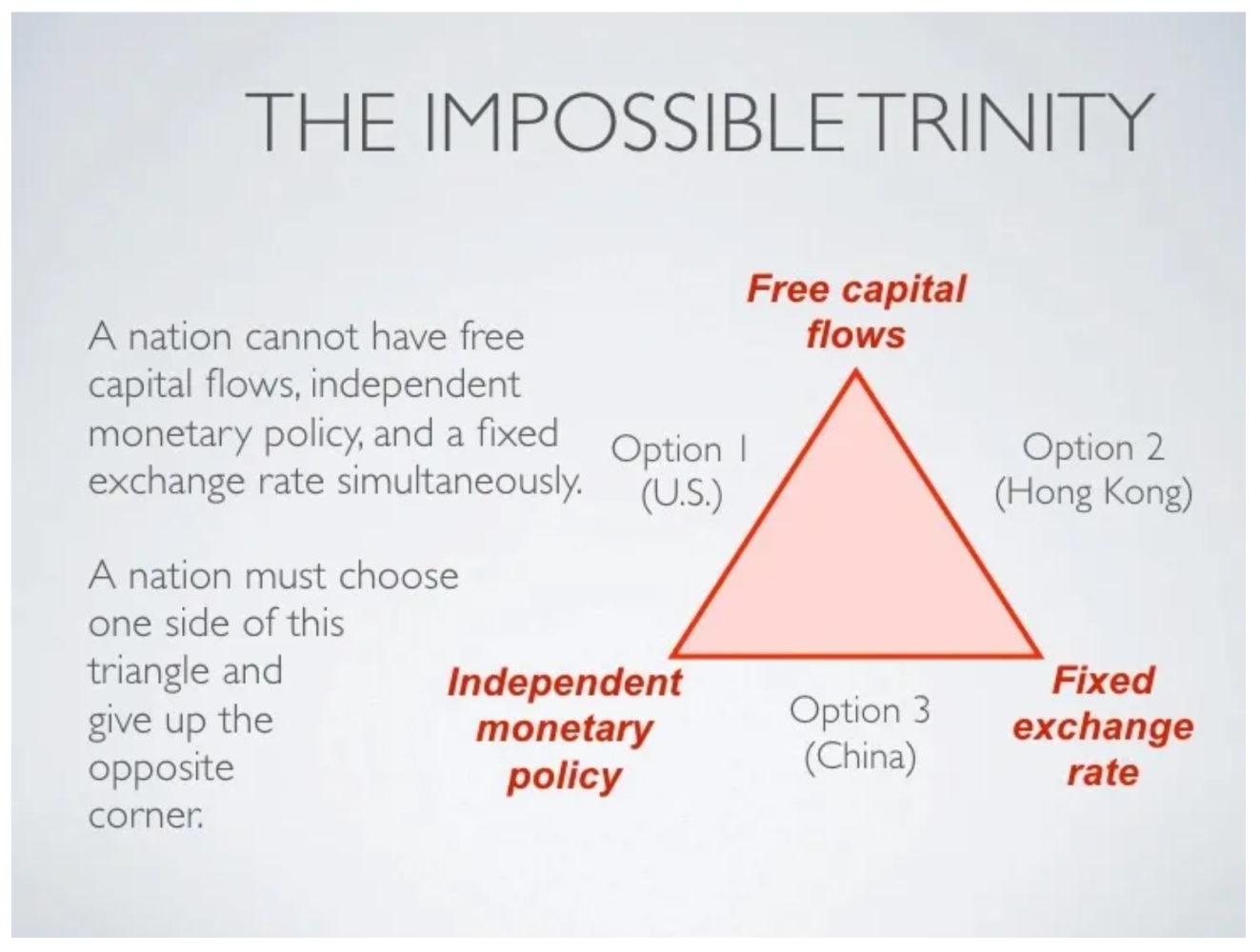

Nu, när vi talar om "den omöjliga treenigheten," handlar det om en konflikt mellan ekonomiska mål. När Japan försöker ingripa på valutamarknaden, strider detta mot centralbankens politik, kallad Yield Curve Control (YCC), som försöker göra yen svagare. Denna situation är en del av något som kallas "växelkursregimens trilemma." Det innebär att det är svårt att samtidigt uppnå tre specifika mål: fasta växelkurser, fria kapitalflöden och en oberoende penningpolitik. I grund och botten kan länder med en öppen ekonomi och oberoende penningpolitik inte ha alla tre mål samtidigt.

För att lösa ekonomiska utmaningar föreslås att Japan avslutar YCC-politiken, som dessutom är "procyklisk." Det innebär att den reagerar på ekonomins styrka eller svaghet på ett sätt som kan förvärra problemen. Dessutom har Japan en hög kärninflation, vilket skapar ytterligare komplikationer.

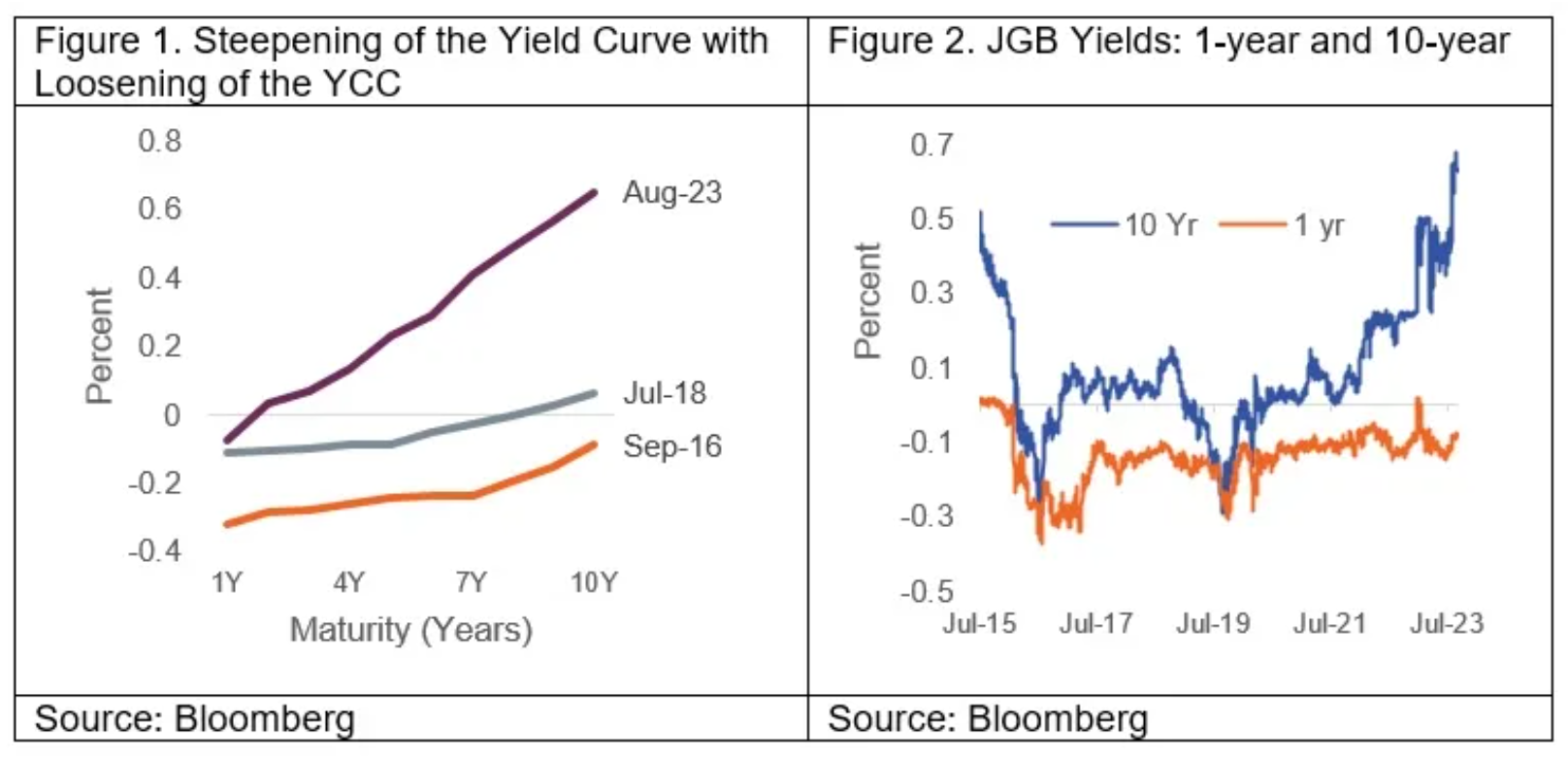

När det kommer till räntekurvan har YCC:s politik lett till att Japan är det enda landet med en brant avkastningskurva. Detta har gett japanska banker en fördel jämfört med andra banker runt om i världen.

Det finns tecken på att YCC-politiken kan komma att avslutas då 10-åriga ränteswappar har stigit över 1 procent de senaste veckorna. Det kan vara en tidsfråga innan denna politik avskaffas. Den svaga yen kan göra japanska tillgångar attraktiva, och när YCC-politiken avskaffas, kan yen återhämta sig.

Slutligen, många investerare har historiskt sett varit underexponerade mot japanska tillgångar, trots förbättrad bolagsstyrning, ökande vinster per aktie och ökande utdelningar. Det är en situation som kan ändras när YCC-politiken försvinner och yen stärks.