Den japanska yenen 2024

2023-12-12

AV CHELTON WEALTH

Yenen nådde sin högsta nivå på tre månader mot dollarn förra veckan efter att centralbankschefen Kazuo Ueda signalerat att Bank of Japan närmar sig slutet på sin ultralätta penningpolitik. Den 19 december kommer Bank of Japan att fatta ytterligare ett beslut om denna policy. Sannolikheten för en räntehöjning har stigit kraftigt på kort tid när marknaden i själva verket har väntat på den i mer än ett år. Yield Curve Control (YCC), som ursprungligen var avsedd att stödja bankerna genom att säkerställa en brant avkastningskurva, har degenererat till en procyklisk politik som står i konflikt med ansträngningarna att stärka yenen. Vid en tidpunkt då den japanska ekonomin går dåligt bromsar YCC ekonomin ytterligare på grund av behovet av att hålla de långa räntorna höga. Just nu går det bra och inflationen är på väg upp. YCC ger ytterligare en extra skjuts genom att köpa upp obligationer.

GRADVIS AVVECKLING AV YCC

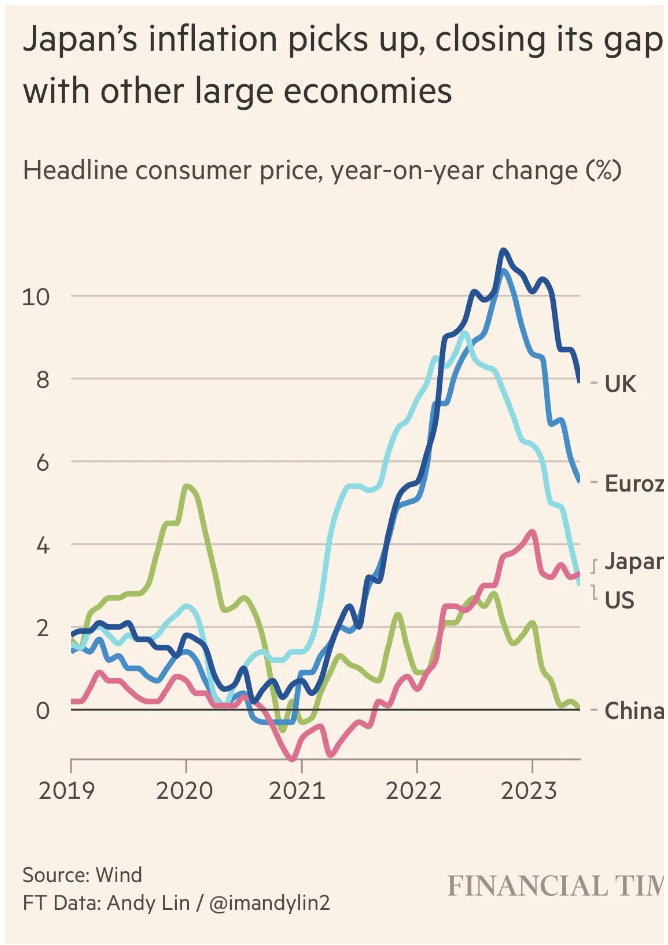

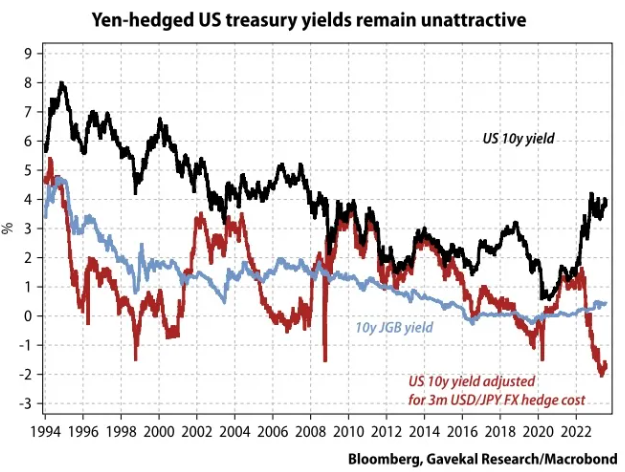

Det blev tydligt förra året att Japan också väljer en gradvis övergång i penningpolitiken under Ueda. Andra centralbanker tar mycket större steg vid en omläggning av politiken. Detta har kraftigt ökat kontrasten mot penningpolitiken i Europa och USA under de senaste åren och ytterligare försvagat yenen. Behovet av att stoppa YCC-politiken framgår också av det faktum att den japanska inflationen har nått sin högsta punkt på 40 år. Om YCC-politiken avskaffas kan räntorna i Japan stiga, trots att det fortfarande finns ett betydande sparandeöverskott. Överskottet ökar också kraftigt på grund av repatrieringen av utländska investeringar, och bytesbalansöverskottet är nära sin högsta punkt någonsin. Skillnaden mellan amerikanska och japanska räntor har dock minskat snabbt sedan 10-årstoppen på 5 procent i slutet av oktober.

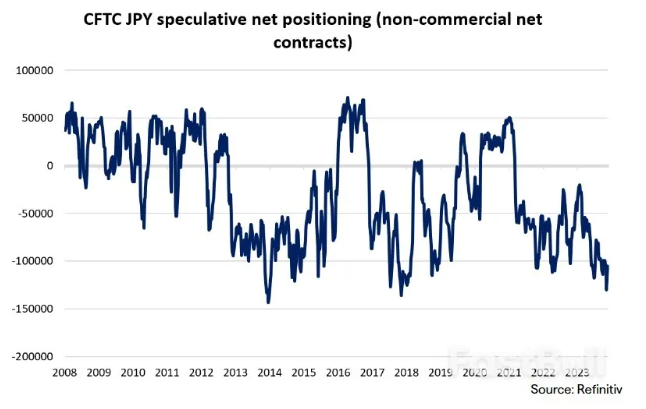

MARKNADEN ÄR MASSIVT KORT PÅ YENEN

Marknaden är fortfarande massivt kort mot yenen. Räntedifferensen mellan Japan och resten av världen utnyttjas fortfarande till fullo. Om yenen också försvagas kan detta vara lukrativt på kort sikt. Eftersom den japanska yenen inte varit så billig på50 år ökar sannolikheten för att detta snart vänder. Då kommer den japanska centralbanken att börja strama åt, medan andra centralbanker kan börja lätta på grund av snabbt fallande inflation. Då kan yenen snabbt stärkas, delvis genom hedging av korta positioner.

MÅLET NÅTT

Samtidigt börjar allt fler japaner få upp ögonen för inflationen. I det avseendet har Bank of Japan nått sitt mål. Medan inflationen initialt steg tack vare stigande energipriser och en svag yen, stiger nu även lönerna. Samtidigt börjar japaner som lever på nominella pensioner att gnissla. Dessa har under flera år gynnats av en miljö där priserna varit oförändrade eller till och med fallit, men ser nu hur levnadskostnaderna stiger. De japanska hushållen har så mycket som hälften (totalt 14 biljoner USD) av sina tillgångar i kontanter och kortfristiga insättningar. Dessa måste leta efter en bättre avkastande tillgång inom Japan (aktier?). Regeringen hjälper dem med ett åtgärdspaket med ett ekvivalent värde på 3 procent av BNP. Denna ytterligare efterfrågan kommer också att skapa mer inflation.

KONKURRENSKRAFT

Japan är fortfarande ett industriellt kraftcentrum, och att yenen är så extremt undervärderad har långsiktiga konsekvenser för konkurrensförhållandena. Den billiga yenen gör att Japan kan konkurrera väl med Kina och Sydkorea, men det är tydligt att den tyska industrin börjar tappa marknadsandelar till Japan (och Kina). Dessutom är det främst den svaga yenen som orsakar inflation i Japan. Det är inte första gången som Japans konkurrenter börjar klaga på orättvis konkurrens och kräver åtgärder. Detta kan förhindras av en starkare yen, t.ex. genom Bank of Japans åtstramningspolitik, gärna i kombination med en mjukare politik från centralbankerna utanför Japan.

EN STARKARE YEN

Det finns flera skäl till att yenen kan komma att stärkas under nästa år. Eftersom allt är så billigt i Japan ökar också intresset från utländska investerare. Detta bör märkas nästa år på antalet turister som besöker landet. Först i maj i år upphörde kravet på ansiktsmasker i stora delar av kollektivtrafiken. Dessutom är Kina angeläget om att komma tillrätta med sin "för" stora dollarposition. Med tanke på de ekonomiska banden mellan Kina och Japan kan Kina utnyttja den svaga yenen genom att byta dollarpositioner mot japanska tillgångar. Goda nyheter för japanska tillgångar. För Nikkei är det fortfarande bara drygt 20 procent kvar till all-time-high från 1989.